El arrendamiento de una vivienda implica ceder el uso y disfrute de la misma al inquilino a cambio de una renta. Sin embargo, a muchos propietarios les surge la duda de si, una vez firmado el contrato, pueden acceder al inmueble. La cuestión no es menor: entra en juego el derecho a la intimidad del arrendatario y la inviolabilidad del domicilio, principios amparados por la Constitución Española. Por ello, la pregunta “¿El propietario puede entrar en la vivienda alquilada?” debe responderse desde un marco legal muy concreto. ¡Lo vemos en el siguiente artículo!

¿El propietario puede entrar en la vivienda alquilada?

En la práctica, la respuesta general es clara: el propietario no puede entrar en la vivienda alquilada sin el consentimiento del inquilino. Hacerlo podría considerarse un delito de allanamiento de morada, con consecuencias penales. La norma general establece que no puede el propietario entrar en la vivienda alquilada sin permiso. El inquilino, mientras dura el contrato, goza de un derecho de uso exclusivo sobre el inmueble. Este derecho está protegido por la inviolabilidad del domicilio (artículo 18.2 de la Constitución Española), por lo que ninguna persona —ni siquiera el dueño— puede acceder sin autorización: “El domicilio es inviolable. Ninguna entrada o registro podrá hacerse en él sin consentimiento del titular o resolución judicial, salvo en caso de flagrante delito”. Ahora bien, existen algunas excepciones reguladas por la Ley de Arrendamientos Urbanos (LAU) y por la jurisprudencia, en los que sí es posible justificar la entrada del propietario al piso arrendado (lo vemos en el siguiente apartado).

Derecho de un propietario a entrar en vivienda alquilada: casos excepcionales

Aunque la regla general es restrictiva, la Ley de Arrendamientos Urbanos contempla situaciones en las que se puede justificar el acceso del propietario. A continuación, se detallan algunos supuestos.

Para vender la vivienda arrendada

Cuando el propietario decide poner en venta el inmueble, tiene derecho a mostrarlo a posibles compradores. Sin embargo, debe avisar con antelación y pactar con el inquilino los días y horas de visita. El arrendatario no puede impedirlo de forma arbitraria, siempre que se respeten sus horarios y su intimidad. Es importante tener en cuenta, por otro lado, que el inquilino tiene el derecho de tanteo y retracto sobre la vivienda alquilada, lo que significa que tiene preferencia para comprarla con el mismo precio y condiciones frente a terceros, si así lo desea.

Reparaciones de mantenimiento y conservación

Uno de los deberes esenciales del arrendador es mantener la vivienda en condiciones adecuadas. Esto significa que, si surge una reparación urgente —por ejemplo, una fuga de agua o una avería en la instalación eléctrica—, el propietario puede entrar en la vivienda alquilada, pero siempre avisando previamente al inquilino. El acceso se limita estrictamente a la finalidad de arreglar el desperfecto. Ocurre lo mismo en los casos de reparaciones por habitabilidad de la vivienda. Si el inmueble presenta deficiencias que comprometen la seguridad o salubridad, el propietario puede solicitar la entrada para verificar el estado. Eso sí, necesita el consentimiento del arrendatario.

Ahora bien, en caso de que el inquilino se niegue, el propietario deberá acudir a la vía judicial para reclamar un acceso legítimo mediante resolución. Además, si el inquilino se niega a autorizar la entrada al propietario o a los técnicos, deberá responder por los daños y perjuicios que se causen como consecuencia de haber impedido dicha entrada. Esto, en general, refuerza la idea de que aunque puede un propietario entrar en un piso alquilado las opciones son muy limitadas, solo en condiciones muy concretas y siempre con garantías legales.

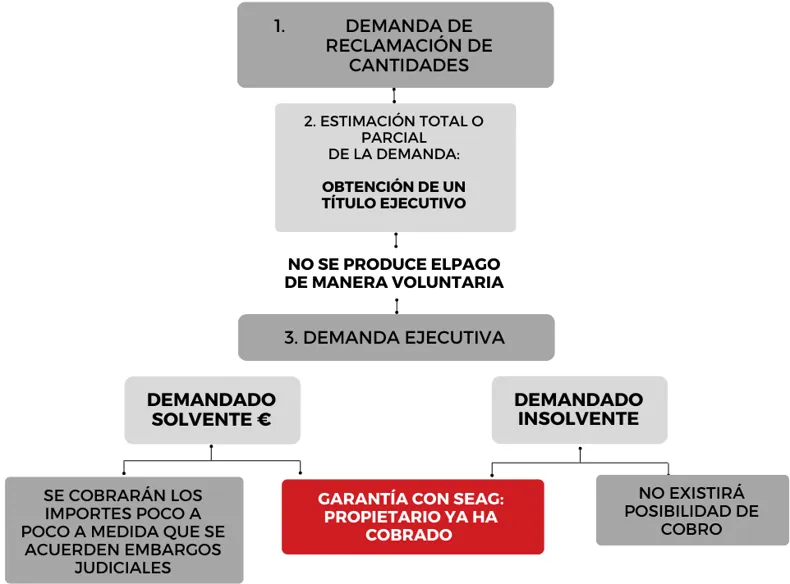

En SEAG siempre te recomendamos que alquiles tu vivienda con seguridad, ya que puedes enfrentarte a diferentes situaciones complejas, como no poder acceder al inmueble, incluso en caso de impago o inquiokupación. En estos casos, nuestro servicio de alquiler garantizado te permitirá seguir cobrando mes a mes hasta recuperar el acceso a tu vivienda. Y también nos ocuparemos de todo el proceso judicial, para que no tengas que preocuparte por nada. En SEAG asumimos todos los trámites derivados de una reclamación por impago de alquiler, asesorándote en todo momento y resolviendo todas las dudas que tengas. Además de los gastos de procurador, notificaciones, poderes notariales y tasas judiciales.

Finalización del contrato

Por supuesto, cuando el arrendamiento finaliza el propietario tiene derecho a revisar la vivienda para comprobar su estado antes de devolver la fianza. En este contexto, el inquilino debe permitir el acceso.

Puede el inquilino negarse a enseñar la vivienda

Como indicábamos, una de las excepciones en las que puede entrar el propietario al inmueble es para enseñarlo en el momento de venderlo. Ahora bien, en lugar de ser el arrendador quien muestre la vivienda, ¿se puede obligar al inquilino a hacerlo? La respuesta es no. Hay que tener en cuenta que para realizar las visitas no se podrá obligar al inquilino, sino que se deberá llegar a un acuerdo con este para mostrar el piso, tal y como puedes leer en este artículo.

Por último, ¿Puede entrar el propietario en un local alquilado?

El caso de los locales comerciales o naves industriales es distinto al de las viviendas. En estos supuestos no hablamos de domicilio, sino de espacio de uso económico. Por ello, la protección de la inviolabilidad es más limitada, aunque sigue existiendo un derecho de posesión exclusivo para el arrendatario. El propietario de un local alquilado tampoco puede entrar libremente sin permiso. Sin embargo, es más común que los contratos incluyan cláusulas específicas que permiten al arrendador visitar el local para verificar su estado, realizar reparaciones o enseñar el espacio a futuros arrendatarios. Estas cláusulas deben estar redactadas claramente y firmadas por ambas partes. En conclusión, si tienes un local alquilado, como propietario puedes entrar únicamente si lo has pactado en el contrato o si existe una causa legal que lo justifique. De lo contrario, también sería una intromisión indebida.