En España podemos encontrar varios tipos de contratos de alquiler para una vivienda y la elección entre uno y otro depende, por supuesto, del fin para el cual queramos destinarlo y del perfil del individuo. El contrato de alquiler, sea del tipo que sea, es un documento firmado entre el arrendador del inmueble y el arrendatario, y cada modalidad de contrato tipo alquiler está regulado por la Ley de Arrendamientos Urbanos (LAU), aunque también los hay que están regulados por otras normativas (dependiendo de la naturaleza del mismo). Cada contrato de alquiler, además, debe incluir los datos personales de ambas partes, así como la información del inmueble, la duración del contrato (incluidas sus prórrogas y plazos pertinentes), las responsabilidades de cada parte, el procedimiento de resolución de contrato y, por supuesto, las condiciones de uso de la vivienda y su fin (o tipo de contrato de alquiler).

A continuación, te explicamos cuáles son y qué debes tener en cuenta antes de optar por una modalidad u otra para poder alquilar de manera segura y con la tranquilidad de cobrar mes a mes. ¡Sigue leyendo!

Los diferentes tipos de contratos de alquiler

Elegir adecuadamente un tipo de contrato de alquiler para una situación y características particulares es crucial para evitar sorpresas desagradables y posibles conflictos en el futuro. Como propietario de un inmueble es fundamental que comprendas cuáles son, así como la legislación que los regula.

Contrato de alquiler de vivienda habitual

Al hablar de tipos, contrato, alquiler y vivienda habitual es importante destacar que esta es una de las modalidades más utilizadas, y también una de las que más beneficios fiscales ofrece al propietario del inmueble. Este contrato regulado por la ley LAU tiene, en la actualidad, una duración mínima de 5 años para personas físicas y de 7 para personas jurídicas, con sus correspondientes prórrogas legales. Puedes conocer más sobre él en este artículo.

Contrato de alquiler temporal

Actualmente este es el tipo de contrato más popular en España. Su principal característica es la duración, ya que no obliga al propietario a arrendar la vivienda durante tanto tiempo como el de vivienda habitual, generalmente inferior a un año. Es la modalidad de contrato destinada a estudiantes o a trabajadores que pasan una temporada en un lugar específico, pero sin necesidad de tener que empadronarse en el lugar como la primera vivienda. En definitiva, se trata de un contrato tipo alquiler habitación que sirve como un domicilio provisional. En él debe indicarse la finalidad en cada caso y la duración, entre otras (está regulado por la LAU).

Contrato de arrendamiento para uso distinto de vivienda

Es un contrato especial para fines no destinados a la vivienda, para realizar actividades profesionales, comerciales, de negocios en locales, oficinas…. El contrato de arrendamiento para uso distinto de vivienda está regulado por la Ley de Arrendamientos Urbanos, tal como se describe en el Artículo 3, apartado 2, del Título 1: “En especial, tendrán esta consideración los arrendamientos de fincas urbanas celebrados por temporada, sea ésta de verano o cualquier otra, y los celebrados para ejercerse en la finca una actividad industrial, comercial, artesanal, profesional, recreativa, asistencial, cultural o docente, cualquiera que sean las personas que los celebren.”.

Contrato alquiler vacacional o turístico

Entre los tipos de contratos de alquiler este cumple con unas características muy distintivas ya que está más cercano al fin hostelero y no es regulado por la LAU. Por lo general, las normativas las fija cada comunidad autónoma o ayuntamiento. En este tipo de contrato se incluyen las cláusulas relativas a la duración del alquiler y del pago, así como también las del servicio de limpieza, el número de huéspedes, las normas, el ruido y el comportamiento en general. Y es que, como su nombre indica, está destinado al uso vacacional, ocio o turismo.

Contrato alquiler social

Se trata de contratos realizados por el propio Estado y destinados a personas que pertenecen a colectivos vulnerables y en riesgo de exclusión. Los mismos tienen una duración máxima de dos años, aunque se pueden prorrogar si el inquilino sigue cumpliendo con los requisitos que demuestren su situación especial.

Contrato de alquiler VPO

Las Viviendas de Protección Oficial (VPO) no pueden alquilarse, al menos que se hayan cumplido 10 años desde su adquisición o hayan sido descalificadas como tal, en cuyo caso quedan libres. En cualquier caso, el precio ya está establecido por ley en el alquiler VPO en función de la superficie útil y no construida y el contrato debe estar visado por el órgano administrativo que haya otorgado la vivienda protegida.

Contrato de renta antigua

Es un tipo de contrato obsoleto que se realizaba antiguamente y, aunque ya no se llevan a cabo, aún quedan vigentes algunos de ellos. Estos se realizaron entre 1950 y 1985 y ofrecían condiciones muy ventajosas a los inquilinos, como la posibilidad de ocupar la vivienda de por vida y la opción de transmitir el derecho de alquiler a cónyuges e hijos. Los mismos se desarrollaron con el fin de ofrecer un alquiler estable y barato, permitiendo que las sucesivas generaciones pudieran heredarlo. Ahora bien, desde 1985 —momento en el cual se implementó el Decreto Boyer— se puso fin a la creación de este tipo de contratos bajo el mismo régimen. Los contratos de renta antigua que perduran a día de hoy están sujetos a condiciones específicas y, en algunos casos, pueden permitir al arrendador rescindir del mismo bajo algunas circunstancias.

Contrato de alquiler con opción a compra

Algunos de los contratos mencionados, como el contrato tipo de alquiler de vivienda habitual o el temporal, pueden ofrecer la opción a compra, si así se ha pactado previamente entre el arrendador y el arrendatario. En ellos se estipula un plazo para el arrendamiento de la vivienda y otro para poder proceder con la compraventa. En este artículo te explicamos qué es el alquiler con opción a compra y sus características al detalle.

¿Cómo puedo alquilar mi vivienda de manera segura?

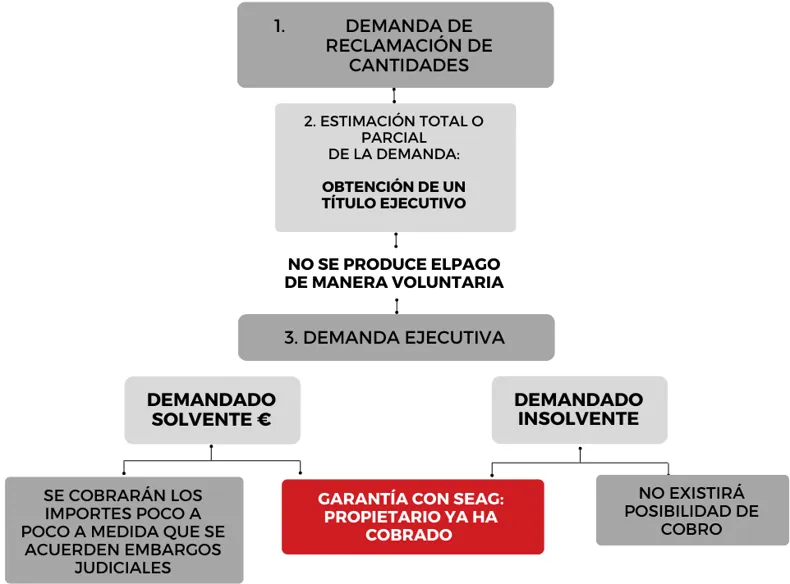

¿Ya tienes claro qué tipo de contrato de alquiler vas a realizar? Entonces es hora de dar el paso definitivo y alquilar tu vivienda para fin decidido. Y para que lo hagas de manera segura y con la tranquilidad de cobrar mes a mes en SEAG te ofrecemos un servicio de alquiler garantizado gracias al cual podrás cobrar tu cuota mensual sin problemas en caso de impago. Este está disponible tanto para alquileres destinados a vivienda habitual, así como para alquileres temporales de habitaciones, y hasta la recuperación de los mismos. Además, todos ellos incluyen un servicio de defensa jurídica de la mano de nuestro equipo de abogados que se encargará de llevar a cabo cualquier reclamación por impago de alquiler, asesorándote en todo momento y asumiendo todos los gastos de procurador, notificaciones, poderes notariales y tasas judiciales. ¿Tienes dudas? ¿Necesitas presupuesto? Contacta con nuestro equipo y disfruta de alquilar tu vivienda con total tranquilidad.