Como cada año, los contribuyentes obligados a ello deben presentar la declaración de la renta, y esto es algo que te afecta si eres propietario de una vivienda en alquiler. Si es la primera vez que te enfrentas a esta situación, ¡no te preocupes! En este artículo te explicamos cómo declarar el alquiler en la renta y qué aspectos debes tener en cuenta para evitar sorpresas con Hacienda. ¡Vamos a ello!

¿Estoy obligado a declarar el alquiler en la renta si soy propietario?

La respuesta es sí, aunque como siempre hay excepciones. La excepción la encontramos en el supuesto de ser propietario de una vivienda en alquiler y cuando tus ingresos anuales no superen los 1.600 euros. En caso contrario deberás cumplir con tu obligación legal e incluir dichos ingresos como rendimiento del capital inmobiliario para evitar posibles multas.

Cómo declarar el alquiler en la renta paso a paso

Aclarada la cuestión sobre la obligatoriedad de declarar el alquiler vamos a ver con detalle los pasos que debes seguir para hacerlo correctamente. En cualquier caso, lo primero que hay que tener en cuenta al responder a cómo declarar alquiler es que debes sumar todos los ingresos obtenidos por el alquiler y restar los gastos para calcular el beneficio de tu actividad.

El tipo de alquiler

A la hora de declarar el alquiler como propietario debes tener en cuenta que no todas las modalidades de alquiler son iguales. Si el inmueble es una vivienda, y destinas el alquiler a vivienda habitual, entonces podrás aplicar una reducción indispensable del 60%, por lo que Hacienda únicamente contabilizará el 40% a la hora de aplicar el impuesto (no ocurre así si se trata de otro tipo de alquiler, como uno temporal). Estos gastos están disponibles únicamente para la declaración de la renta 2023, para el 2024 se reducirán al 50% de acuerdo a la ley de vivienda.

El tiempo alquilado y el tiempo en el que la vivienda está libre

Al declarar el alquiler en la renta debes hacer, así mismo, una distinción entre el tiempo en el cual la vivienda está alquilada y el periodo en el cual no lo está, si es el caso, y distinguirlo claramente:

- Periodo de vivienda alquilada: Se analizarán los gastos obtenidos para la propia vivienda y en proporción a los días que ha estado alquilada.

- Periodo de vivienda libre: Se realiza una renta imputada por Hacienda por poseer un inmueble que no es vivienda habitual.

Cómo cumplimentar los datos

Tendrás que cumplimentar los datos de identificación de la vivienda, identificación del inquilino, ingresos obtenidos y gastos. Por supuesto, al rellenar las casillas sobre los beneficios obtenidos por el alquiler en tu declaración anual de la renta deberás especificar la referencia catastral de la vivienda y señalar la clave número 3: “A disposición de sus titulares y arrendado”, dentro del apartado C de la sección Bienes Inmuebles. A continuación, rellena la casilla de inmuebles arrendados, subarrendados o cedidos a terceros y señala la opción correspondiente. Si no se trata de un alquiler de vivienda habitual, entonces tendrás que señalar la opción: “Otros rendimientos distintos de los anteriores”. También debes indicar todos los gastos derivados y cumplimentar el resto de casillas de este apartado del borrador de Hacienda.

En cualquier caso, debes saber que es habitual que Hacienda te pregunte desde el principio si deseas incluir las viviendas en propiedad en el momento de incluir tus datos fiscales para sumarlas al apartado correspondiente. Seguidamente, te preguntará si la casa también ha estado a tu disposición durante todo el año anterior o solo unos meses.

¿Qué gastos puedo desgravarme?

Ten en cuenta que como propietario de una vivienda en alquiler puedes desgravar una serie de gastos, lo que hará que pagues menos impuestos por alquilar tu piso. Como norma general, podrás desgravar cualquiera que hayas tenido que asumir para alquilar tu vivienda, ahora bien, si entramos en detalle nos encontramos con los siguientes:

- Intereses de la hipoteca.

- Reparaciones de la vivienda alquilada.

- IBI, tasas y otros impuestos.

- Comunidad y otros gastos comunes.

- Amortización de la vivienda.

- Seguro del hogar.

- Suministros del hogar.

- Gastos de formalización del contrato.

- Otros.

¿Cómo hace Hacienda el cálculo de mi tributación?

Hacienda hará el cómputo en función del tiempo que has estado alquilando el inmueble a lo largo del año y se aplicará una variante en cuanto a los ingresos y el resultado de restarle a los ingresos totales los gastos necesarios para obtener dichos ingresos. Teniendo en cuenta, así mismo, los gastos del seguro, luz, agua, gas, IBI, amortización y otros gastos que hayas especificado en las casillas pertinentes. Debes saber que el resultado se integra en la base imponible general, donde también va el salario, por ejemplo, y otros cómputos.

Cómo detecta Hacienda un alquiler no declarado

La declaración de la renta, también conocida como Impuesto sobre la Renta de las Personas Físicas (IRPF), es el trámite principal con el cual Hacienda contabiliza tus beneficios y aplica el impuesto que debes pagar. Ahora bien, la agencia estatal tiene muchas formas de averiguar si estás cumpliendo con tus obligaciones legales o no. Las más comunes son las siguientes:

- Comprobando los datos del catastro en la declaración de la renta.

- Comprobando el consumo de los suministros de luz y gas.

- A partir de la fianza del alquiler depositada por el propietario en el organismo oficial de su comunidad autónoma.

- Mediante el control de las agencias negociadoras del alquiler.

Cómo desgravar el alquiler en la renta si eres inquilino

Otro tema aparte, centrándonos en el punto de vista del inquilino, es el de cómo desgravar el alquiler en la renta, y si es posible. La respuesta es sí, además existen dos formas de hacerlo, teniendo en cuenta las medidas nacionales y las propias de cada comunidad autónoma (no todas lo incluyen). En el caso de la deducción estatal en la renta por el alquiler, esta únicamente se aplica a quienes ya tuvieran un contrato a fecha límite del 01/01/2015 y siempre que su base imponible fuera inferior a 24.107,20 €. La reducción, en este caso es del 10,05%. Las deducciones autonómicas por la vivienda aplican a Andalucía, Aragón, Asturias, Cantabria, Castilla y León, Comunidad de Madrid, Extremadura, Illes Balears, Canarias, Castilla-La Mancha, Cataluña, Comunidad Valenciana, Galicia y La Rioja. Ten en cuenta que cada comunidad fija sus propios requisitos y deducciones.

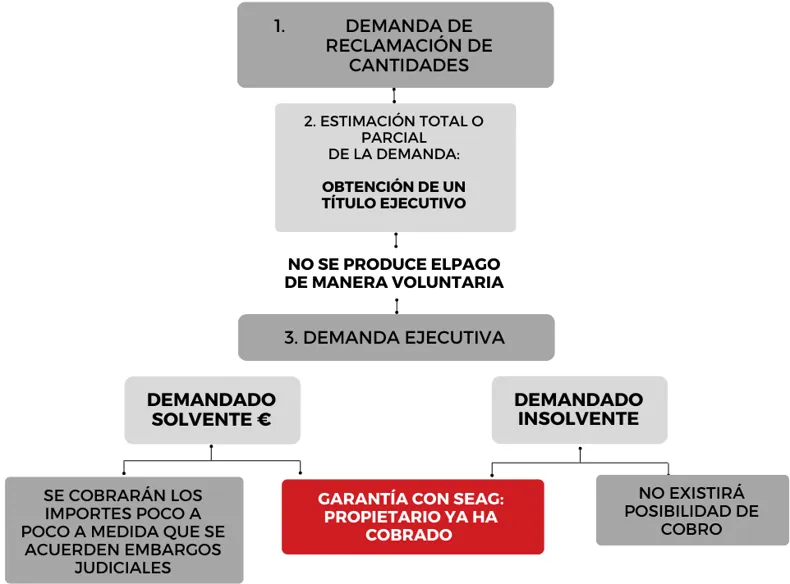

Si te estás planteando alquilar tu vivienda, o llevas poco tiempo alquilando, en SEAG te recomendamos optar por un servicio de alquiler garantizado, para contar con la tranquilidad de que recibirás tu cuota mensual mes a mes, aunque sufras un impago de alquiler, y hasta que recuperes tu vivienda. Además, en SEAG te ofrecemos protección jurídica integral de manera que, en caso de necesidad, procederemos a realizar todos los trámites para reclamar el impago de tu vivienda y del proceso judicial contra los okupas. ¿Tienes dudas? Contacta con nuestro equipo para más información.