¿Que cubre un seguro de alquiler?, ¿Como funciona un seguro de alquiler?, ¿Cuando contratar un seguro de alquiler?, ¿Necesito un seguro de alquiler?,

Seguir leyendo

¿Que cubre un seguro de alquiler?, ¿Como funciona un seguro de alquiler?, ¿Cuando contratar un seguro de alquiler?, ¿Necesito un seguro de alquiler?,

Seguir leyendo

La operación de alquilar una vivienda puede traer consigo importantes quebraderos de cabeza. Para prevenir esto, la mayoría de los propietarios optan por contratar un seguro de alquiler o una garantía de impago. Estas entidades garantizan la renta al propietario en caso de impago de alquiler por parte del inquilino, además de que cubren los gastos derivados del proceso judicial. Todos estos beneficios justifican que como propietario sea altamente recomendable que contrates una garantía como esta, pero ¿qué requisitos deberán los inquilinos para que aprueben este seguro de alquiler?

Lo primero que debes saber es que los seguros suelen filtrar los posibles inquilinos que tendrías para tu piso, si aún no lo has alquilado. De hecho, si te encuentras en este punto no vas a tener ningún problema en contratar un seguro, y es que ellos mismos se van a encargar de que esta parte de la operación salga bien. Sin embargo, si ya tienes inquilino en tu vivienda y quieres contratar un seguro de alquiler posteriormente, es posible que te encuentres con algunas trabas para asegurar tu renta.

Así, la entidad hará un estudio de solvencia al arrendatario, y de salir este poco favorable no aceptaran asegurar la operación. Con esto queremos decir que el inquilino esté registrado en el listado de morosos o que, sencillamente, resulte “poco solvente”, lo que en general significa que necesitará aportar más del 40% de sus ingresos mensuales al pago del alquiler.

El dato que tiene mayor peso es la antigüedad del contrato laboral. Además, es muy posible que la aseguradora requiera de documentación específica al respecto como la Vida Laboral.

Así, lo más recomendable es contratar un seguro de alquiler antes de firmar el contrato, puesto que de esta forma no solamente te ahorras todas estas problemáticas, sino que además el mismo seguro podrá ayudarte a buscar al inquilino idóneo, previniendo justamente que se produzcan situaciones de impago al comprobar ellos mismos si el candidato tiene más o menos posibilidades de dejar de pagar la renta.

SEAG es la empresa de servicios jurídicos, de referencia en España, que garantiza el alquiler seguro de tu vivienda.

Con la continua subida del IPC (Índice del Precio al Consumidor), y como parte del “Plan de Respuesta” a la guerra de Ucrania, el Gobierno ha establecido una nueva limitación en la actualización de rentas de los alquileres: 2% según el IGC (Índice de Garantía de Competitividad).

Como ya establece la LAU (Ley de Arrendamientos Urbanos), en la revisión anual de los contratos de arrendamientos, el propietario tiene el derecho a subir el precio de su alquiler según el IPC. Sin embargo, este índice ha subido hasta un 7,4% en febrero y, para marzo, ya se habla de un 9,8%, según lo detalla el diario La Expansión.

¿En qué consiste este límite del 2%? Primero, hay que conocer que el ICG es un índice calculado y publicado por el INE (Institución Nacional de Estadística) que lo define como “una tasa de revisión de precios consistente con la recuperación de competitividad frente a la zona euro”. Dicho índice, tiene una valoración actual del 2,02%.

Aquellos propietarios que les corresponda actualizar la renta de alquiler durante los próximos tres meses, del 30 de marzo al 30 de junio de 2022, solo podrán hacerlo bajo el IGC y no bajo el IPC. Esto, tomando en cuenta que los pequeños propietarios podrán tener un margen de negociación con el inquilino, es decir, para actualizar el precio de la renta a más del 2%, ambas partes deben estar de acuerdo. Si el inquilino no lo está, el arrendador está sujeto a limitar la subida a dicho 2%.

En el caso de los grandes tenedores que son aquellos propietarios (personas físicas o jurídicas) titulares de más de diez inmuebles o una superficie construida de más de 1.500 m2, no podrán acordar un incremento superior al 2%.

Esta limitación extraordinaria viene impuesta por el art. 46 del Real Decreto-Ley 6/2022 publicado en el BOE de 30 de marzo de 2022:

https://www.boe.es/eli/es/rdl/2022/03/29/6

SEAG, como empresa de servicios jurídicos que garantiza el alquiler seguro de tu vivienda, te recomienda consultar cualquier duda sobre este tema con tu asesor legal.

La captación de nuevos inmuebles es una de las tareas imprescindibles para los profesionales de las agencias inmobiliarias y, en las actuales circunstancias, también entraña nuevas dificultades. En una escala de 1 (no me ha afectado en absoluto) a 5 (me ha afectado mucho), los encuestados dan una nota media de 3,4 puntos a la incidencia de las restricciones de la nueva normalidad en la captación de inmuebles. Sobre esta cuestión, de nuevo las agencias pequeñas (3,5 puntos) y medianas (3,6 puntos) están sufriendo más problemas que las que tienen más de 75 inmuebles en cartera (3,3 puntos).

Cuando se les pregunta específicamente por las barreras en la captación, estos profesionales tienen una respuesta muy habitual: el miedo de los propietarios. Hasta un 40 % de los encuestados mencionaron cuestiones vinculadas con la actitud del dueño del piso, tales como

cambios de opinión, escasa disponibilidad, clientes insatisfechos e incertidumbre sobre el mercado. Los propietarios tienen dudas y preocupaciones y la captación se hace más difícil.

Sólo un 7 % de los profesionales menciona problemas de mercado y de precios (baja demanda, poca oferta, etc.) mientras que un 9 % se centra en cuestiones operativas (competencia, rechazo de los propietarios a las agencias y la dificultad de firmar contratos de exclusividad).

Informe del Observatorio de Expertos Inmobiliario (diciembre de 2020) con conclusiones del Fotocasa Research.

Estos resultados han sido plasmados en este artículo por el equipo de SEAG, donde nuestro compromiso como la mejor alternativa a un seguro de alquiler es garantizarte un alquiler seguro, asesorándote como la empresa de servicio jurídico que somos si el inquilino de tu inmueble comete un impago de alquiler.

Una de las cosas más importantes que debes hacer antes de elegir al inquilino que vivirá en tu vivienda es el estudio de solvencia de alquiler. Ese se efectúa para conocer la situación económica del candidato y así saber si podrá hacer frente a los pagos del alquiler. Ahora bien, para ello se debe tener en cuenta varios aspectos y valores que explicamos con detalle en este artículo. ¿Quieres saber qué es un estudio de solvencia y cómo se hace? Sigue leyendo para informarte.

Al hablar del estudio de solvencia de alquiler, o estudio de solvencia por impago, nos encontramos ante un análisis que resultará de gran utilidad para conocer el riesgo de alquilar la vivienda a una persona determinada. Este nos permite saber si el candidato supera los requisitos económicos necesarios para poder hacer frente al pago de las mensualidades y los gastos teniendo en cuenta su situación económica —y en el supuesto de que aparezcan gastos no previstos—. Se trata de una medida de prevención y análisis de la situación de riesgo muy útil para los propietarios y aporta varias ventajas:

Generalmente, el estudio de solvencia es realizado por expertos en el sector. Puede solicitarse de manera online por parte de empresas especializadas en solvencia o a través de compañías de seguro de alquiler, entre otras. La labor de las corredurías es crucial para comprobar la solvencia del inquilino, ya que agilizan los trámites y garantizan una correcta elección. Ahora bien, qué es lo que refleja un informe de solvencia del inquilino. Lo más importante es que tras restar las cuotas del alquiler y los posibles gastos mensuales, el candidato disponga de un 60% del salario o ingresos. Es decir, se establece su ratio de endeudamiento en función de la renta mensual a pagar en concepto de alquiler y se delimita que esta no sea superior al 40% o 45% (dependiendo de la compañía). En caso de superarlo, se rechaza la candidatura. Otro de los datos que se revisan es el de las posibles deudas o préstamos, puesto que la ratio no será real si no se descuentan del mismo dichas obligaciones.

Además, como comentábamos más arriba, en algunos casos se consulta el fichero de morosos. Estos últimos recogen los datos de impago, tanto de personas físicas como de personas jurídicas sobre deudas dinerarias, crediticias o financieras. Existen varios ficheros de morosos que pueden consultarse, algunos de los más populares son el de ASNEF EQUIFAX, Badexcug, Registro de Aceptaciones Impagadas (RAI), S-CAIM, Fichero de Inquilinos Morosos (FIM) y CIR del Banco de España (CIRBE).

Otro de los puntos que debes tener en cuenta a la hora de hablar sobre el estudio de solvencia, alquiler y cómo realizarlo es la documentación que se solicita. En este caso, lo más conveniente para realizar correctamente el estudio de solvencia del inquilino es el justificante de los ingresos (por ejemplo, las últimas tres nóminas si trabaja por cuenta ajena o la vida laboral si trabaja por cuenta propia y es autónomo, o la pensión si es jubilado). También pueden ser necesarios algunos otros documentos específicos en caso de que el arrendatario sea una empresa o sociedad. El propietario deberá aportar, por otro lado, datos del inmueble, renta mensual y coberturas del seguro a las que se acoge.

Una de las dudas más habituales a la hora de hablar del estudio de solvencia para alquiler es la de qué es scoring. En realidad, este término se utiliza para referirse a lo mismo, aunque con algunos matices. Es decir, es un estudio de solvencia de alquiler, ahora bien, suele ser más utilizado por entidades financieras como los bancos para analizar si la operación es viable en base a ciertos ratios y si se puede conceder un crédito o no. Este sistema informático es un analista de riesgos, aunque se basa en un algoritmo que puede resultar más incompleto que un estudio de solvencia profesional.

Como indicábamos, la realización del estudio de solvencia para alquiler es más que recomendado a la hora de arrendar una vivienda y, por supuesto, es algo que se realiza de manera sistemática por las aseguradoras. Ahora bien, desde la situación de pandemia a causa del Covid-19 existen algunas compañías aseguradoras que han modificado los requisitos, exigiendo la aportación de documentación a los arrendadores a pesar de que el contrato de alquiler llevase en vigor más de un año, lo que puede dar como lugar, en algunos casos, a carencias en la póliza.

En Sociedad Española de Alquiler Garantizado no somos una compañía de seguros. Te ofrecemos un servicio de alquiler garantizado para que no tengas que preocuparte por cobrar tu cuota mes a mes en caso de sufrir un impago, además en el momento de formalizar el contrato nos encargaremos de realizar un informe detallado del inquilino para verificar su solvencia y asegurarte que puedas tener un alquiler seguro. Sea como sea, nunca quedarás desprotegido y cobrarás tu alquiler hasta que recuperes la vivienda. Además, contarás con un servicio de defensa jurídica integral para que nuestros abogados especializados puedan reclamar el impago de alquiler (sin gastos adicionales para el cliente). ¡Contacta con nosotros!

A fecha de redacción de este estudio, se acaba de aprobar la Ley 11/2020, de 18 de septiembre, de medidas urgentes en materia de contención de rentas en los contratos de alquiler de vivienda y de modificación de la Ley 18/2007, de la Ley 24/2015 y de la Ley 4/2016 que regulará el precio de las rentas. Lo explicaremos a detalles para un alquiler seguro.

En el preámbulo de la ley: “La fuerte subida de los precios ha causado dificultades económicas muy graves para el acceso a la vivienda y para permanecer en ella. Una situación agravada aún más por la pandemia de Covid-19, que ha provocado una crisis sanitaria sin precedentes y, en consecuencia, una nueva crisis económica y social. La juventud y las personas y familias con bajo nivel de ingresos son quienes más han sufrido y aún sufren situaciones de exclusión residencial. Estudios recientes publicados por el Observatorio Metropolitano de la Vivienda de Barcelona indican que el esfuerzo necesario para acceder a la vivienda ya está superando el de los años de inicio de la crisis y que la tasa de sobrecarga de los inquilinos que tienen alquileres a precios de mercado supera el cuarenta por ciento en Barcelona y el área metropolitana, muy por encima de la media europea y de lo que se considera razonable para una economía familiar. La vulnerabilidad que de ello se deriva se traduce, en la práctica, en la expulsión de muchos vecinos de su entorno de residencia, ya sea por desahucio, ya sea por la imposibilidad de afrontar los nuevos precios que se establecen al extinguirse los contratos. Esta dinámica de segregación espacial en función de la capacidad económica incide muy negativamente en la estructura urbana y en la cohesión social”.

Se trata de una ley que tiene como objeto determinar las zonas de Cataluña que pueden ser consideradas áreas de mercado de vivienda tenso (AMVT) y establecer un régimen de contención de rentas en los contratos de alquiler de vivienda que esté destinada a residencia permanente del arrendatario y se sitúen en dichas zonas AMVT (con algunas exclusiones como las viviendas de protección oficial). En estas áreas, el precio no puede aumentar respecto al contrato anterior -si fue firmado en los últimos cinco años- y no podrá superar el índice de referencia de precios de la Generalitat.

La norma no ha estado exenta de polémica y algunas voces la califican de inconstitucional. En este sentido, encontramos diversas opiniones desde el portal IDEALISTA. Portavoces del propio portal indican que “se trata de una pésima noticia para el sector inmobiliario catalán. La norma aprobada hoy es, según los expertos y el Consejo de Garantías, inconstitucional y se abre un largo camino hasta que la justicia lo tumbe. Esto creará un escenario de incertidumbre e inseguridad jurídica entre los propietarios, que probablemente esperen a la resolución judicial para sacar sus viviendas al mercado. En este sentido, tal y como sucedió en Alemania, es previsible que la oferta disponible en el mercado catalán se reduzca significativamente lo que empeorará las condiciones de acceso a aquellos que estén buscando una vivienda en alquiler”.

Mismo sentir encontramos en declaraciones de la Asociación de Propietarios de Viviendas en Alquiler, el Col•legi d’Administradors de Finques de Barcelona-Lleida, el Consell de Col•legis d’Agents de la Propietat Immobiliaria de Catalunya, la Associació d’Agents Inmobiliaris de Catalunya, la Associació de Promotors i Constructors d’Edificis de Catalunya (APCE) y la Cambra de la Propietat Urbana de Barcelona-Lleida. Indican que “con esta nueva ley, las familias más desfavorecidas o en situación de vulnerabilidad no mejorarán sus opciones a acceder a una vivienda de alquiler, ya que puede comportar una reducción de la oferta de viviendas disponibles”.

Algunos expertos consideran un fracaso la experiencia del “congelamiento de alquileres” de 5 años implementado en Berlín. La norma permitía a los propietarios que hicieran mejoras en las viviendas, aplicar subidas del alquiler sin estar vinculados al control fijado por el gobierno de la capital alemana. Esto llevó a que los precios se dispararan en los años siguientes de manera mucho más abrupta que en años pretéritos ya que los propietarios evitaron el control haciendo pequeñas reformas.

Además, como resultado de la regulación de precios, las empresas residenciales que cotizan en bolsa en Berlín perdieron el 20% del valor de sus acciones. Muchas de las construcciones en marcha con destino alquiler se reorientaron a la venta, reduciendo así el parque de viviendas para el arrendamiento. El Instituto Alemán de Economía (DIW) estima unas pérdidas de alrededor de 1,5 mil millones de euros anuales en la construcción.

Por otro lado, a fecha 6 de octubre de 2020, LA VANGUARDIA recoge la reacción de diversos sindicatos de inquilinos de todo el país, que reclamaban al gobierno la extensión de dicha ley al resto de Comunidades Autónomas.

En una carta dirigida al presidente del Gobierno, Pedro Sánchez, y al vicepresidente Pablo Iglesias, las agrupaciones de inquilinos han solicitado una reunión de urgencia para “trabajar conjuntamente para desarrollar iniciativas que garanticen el derecho a la vivienda en cumplimiento del artículo 47 de la Constitución”. En el documento, subrayan que la situación actual es insostenible y recuerdan que, desde el 2013, el precio medio del alquiler ha subido más de un 50 % y que 7 de cada 10 desahucios son por impago del alquiler.

“La iniciativa catalana coincide plenamente con las propuestas recogidas en el acuerdo de coalición a las que su Gobierno se comprometió”, sostienen los sindicatos de inquilinos, que mencionan tanto la regulación de los precios como el establecimiento de un índice de precios y la posibilidad de declarar zonas urbanas de mercado tensionado.

Datos extraídos de INESE

Desde SEAG, la alternativa a un seguro de alquiler, recomendamos proteger el cobro y evitar un posible impago de alquiler. Todo para un alquiler seguro.

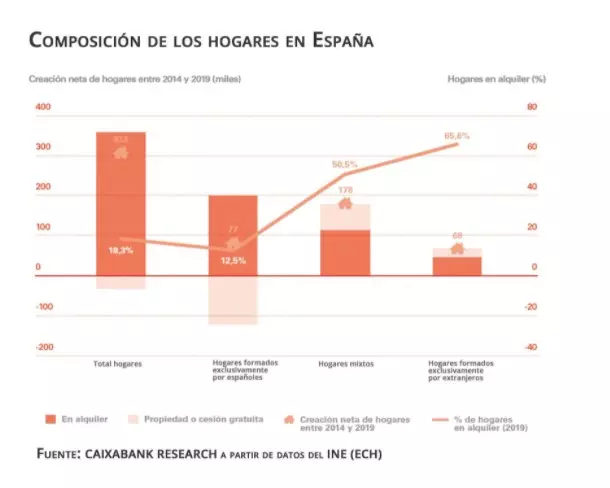

Es importante recordar que, desde 2015, España ha vuelto a ser un país receptor neto de inmigración extranjera, por lo que suelen formar parte del grupo de personas que viven en régimen de alquiler seguro.

Según datos del INE en su Encuesta Continua de Hogares (ECH), de los 322.600 nuevos hogares que se han formado en los últimos cinco años, una gran parte tienen miembros de nacionalidad extranjera (un 76% del total), ya sea de forma exclusiva o en hogares mixtos. En 2018 y 2019, los hogares compuestos únicamente por personas de nacionalidad española han descendido, lo que muestra la importancia de la inmigración para mantener el dinamismo poblacional en España.

La composición por nacionalidad de los hogares es de especial relevancia para el mercado inmobiliario, y especialmente en el del alquiler, ya que la elección del arrendamiento como modo habitacional es mucho más elevada entre los extranjeros: un 65,6% alquilan su vivienda principal frente a un 12,5% de los hogares formados exclusivamente por españoles.

Las compraventas de extranjeros, que representaron un 12,5% del total en 2019, se verán especialmente perjudicadas, por lo que, a pesar de las menores entradas de inmigración, se espera que la demanda de vivienda en alquiler siga al alza, dado que la mayor incertidumbre de las perspectivas laborales puede afectar a la decisión de comprar.

Datos extraídos de INESE

Ya sea un inquilino español o extranjero, garantizar el alquiler seguro de tu vivienda es vital para tu tranquilidad en caso de impago de alquiler. SEAG es la alternativa a un seguro de alquiler.